2015-01-27

Nyligen kom en ny aktör in på spelplanen när det gäller aktiehandel. Aktören i fråga var nederländska Degiro och jag har tagit en snabbtitt på vad de erbjuder.

Vid en första anblick ser Degiro ut att kunna röra om ordentligt. Vad sägs om att handla amerikanska aktier till ett courtage på under 6 kronor. Själv använder jag i dagsläget Skandiabanken och där är minimicourtages på amerikanska aktier 499 kr. Visst finns det billigare mäklare såsom Nordnet och Avanza men de är inte i närheten av Degiros priser.

Till skillnad från vad vi är vana vid har Degiro högre courtage på Stockholmsbörsen. Men det är ändå billigare(20 SEK + 0.02%) än vad som funnits hittills.

Degiro öppnar även upp möjligheten att handla på exotiska marknader världen över till rimligt courtage. Det här är inte något vi svenska bankunder varit bortskämda med. I dagsläget kan man handla på följande marknader till följande priser:

Tyskland – XETRA

€ 4,00 + 0,04% € 60,00

Tyskland – Zertifikate-Börse Frankfurt

€ 2,00 + 0,10%

Tyskland – Frankfurt

€ 7,50 + 0,08%

Belgien, Danmark, Finland, Frankrike, Irland,

Italien, Nederländerna, Norge, Österrike,

Portugal, Spanien, Storbritannien*, Schweiz

€ 4,00 + 0,04% € 60,00

USA

€ 0,50 + USD 0,004 per andel

Kanada

€ 2,00 + CAD 0,01 per andel

Australien, Hongkong, Japan, Singapore

€ 10,00 + 0,05%

Polen

€ 5,00 + 0,15%

Ungern, Grekland, Mexiko, Tjeckien, Turkiet

€ 10,00 + 0,15%

Indonesien

€ 10,00 + 0,15% + 0,25%

Indien

€ 10,00 + 0,20% + 0,10%

Malaysia, Nya Zeeland, Taiwan

€ 10,00 + 0,15% + 0,10%

Så långt ser allt väldigt bra ut i ett kundperspektiv men jag är ju även aktieägare i Nordnet och tittar därmed på Degiro även i ett konkurrensperspektiv. Borde jag vara orolig?

Degiro har i alla fall en del att bevisa innan de blir ett allvarligt hot till Nordnet och det ligger i att anpassa sitt utbud till svenska förhållanden. De erbjuder exempelvis inte ISK i dagsläget. Det är väl rimligt att tro att det är främst mycket medvetna sparare som kan tänka sig att hoppa över till Degiro men i den kundkretsen kan nog nästan ses som ett krav. Jag kan även tänka mig att när det gäller automatisk kvittning av källskatter, som förekommer världen över, så kommer inte Degiro vara bland de bästa. Medans Nordent och Avanza har några få marknader att anpassa sig till så har Degiro betydligt fler.

Men om Degiro kan fixa till ovanstående tror jag de kan bli en spelare att ta på allvar. Frågan är hur enkelt det är att anpassa sig till svenska skatter och svenskt regelverk. Det kan låta enkelt för den som inte är insatt men kan vara nog så dyrt och komplicerat.

Jag kommer inte sälja mitt innehav i Nordnet.

2015-01-17

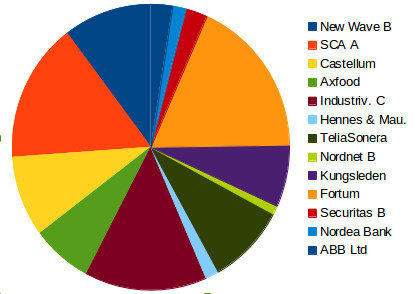

Bilden visar min aktieportfölj i dagsläget. Sorteringen är baserad på avkastningen, där New Wave B har avkastat bäst hittills och ABB sämst.

Och nedan följer en lista på samtliga investeringar, även den sorterad efter avkastning hittills.

Fördelning(%) Avk.(%)

New Wave B 5.3 139.5

Castellum 4.7 24.5

Fortum 9.3 8.8

SCA A 8.1 29.1

Nordnet B 0.5 10.4

Securitas B 1.3 8.6

Axfood 3.6 22.5

Kungsleden 3.6 9.6

ABB Ltd 1.3 5.2

TeliaSonera 4.7 11.0

Nordea Bank 0.8 6.8

Industriv. C 7.3 14.9

Hennes & Mau. 0.8 13.7

Totalt, aktier 51.1 15.4

SparkontoSuperFlex 23.2 1.4

SparkontoPlus 4.3 3.4

Akelius, 1 år. 2.3 3.6

Skandiabanken(Kassa) 2.3 0.1

Hoist, SparkontoFlex 0.8 1.8

Totalt, ränta 32.9 2.0

Guld 0.3 5.6

Totalt råvaror 0.3 5.6

Akelius Pref. 15.7 17.8

Totalt, preferensakt. 15.7 17.8

Totalt 7.0

Värdet ligger på drygt 2.2 miljoner kr.

Avkastningen är effektiv årsränta antingen sedan 1 jan. 2010 eller sedan investeringen gjordes. Alla siffror är inklusive utdelningar efter skatt och omkostnader.

Portföljen är präglad av att största delen består av de senaste årens sparande och uppvärdering. Därför är inte balanseringen den bästa. Jag vill även gå in lite försiktigt i aktiemarknaden och har därför förhållandevis låg andel aktier trots de för mig massiva inköpen senaste åren.

Guldet består av ett guldhalsband som jag tog in i portföljen för skoj skull och för att få en automatisk jämförelse mot guld.

Under 2014 väntar fortsatta aktieinköp av vad jag tycker verkar prisvärt för stunden samt eventuellt binda lite mer i fasträntekonton eller köpa preferensaktier.

Läs också:

Portfölj 10 jan 2014

2015-01-15

Jag har

tidigare definerat milstolpar jag ser fram emot.

Förra året låg jag på första steget men 2014 klättrade jag upp på steg 2 - fasta kostnader täcks av kapitalinkomster(räntor och utdelningar). Jag tror inte jag kommer lyckas klättra upp till steg 3 under 2015 dock hoppas jag göra det under 2016.

Så här såg det ut i snitt per månad under 2014:

Inkomster: 33 264 kr

Sparat: 25 500 kr

Utgifter: 7 764 kr

- varav fasta kostnader:ca 3 000 kr

- varav hyra: 2 400 kr

Kapitalinkomster: 4 018 kr

Alla siffror efter ev. skatt.

Under 2014 steg inkomsten rejält och sparandet nådde nya höjder. Den höjda inkomsten berodde mycket på mina 3 månader i USA där jag fick extra betalt. Tyvärr är det här inte en bestående förändring och jag tror att jag kommer tjäna sämre under 2015. Sparandet blev hela 25 500 kronor per månad vilket blir 306 000 kr under året. Det har inte blivit några större inköp under 2014 Varken dator, kite, cykel, bil, kamera eller liknande. Det blev inte heller någon egenbetald resa till fjärran land som det annars brukar bli av minst en gång om året.

Läs också:

Milstolpstrappan 2013

2015-01-13

Då var det dags att presentera resultatet när det gäller aktieportföljen för 2014. Allt som anges är inklusive utdelningar och efter skatt och omkostnader.

Efter noga övervägande bestämde jag mig för drygt et år sedan vad jag vill jämföra mig mot. Det skall vara en alternativ investering som faktiskt går att göra och valet föll på Avanza Zero i en ISK.

Under 2014 har jag haft en avkastning för aktieportföljen på 12.6 procent. För ränteplaceringar var avkastningen 1.6 procent och för mitt guld 20.4 procent. Totalt blev avkastningen 7.5 procent för allt sammanräknat.

AZ(Avanza Zero) gick upp 13.3 procent efter ISK-skatt.

Tabellen nedan visar en historisk överblick för aktieportföljen och mitt jämförelseindex som alltså är AZ efter ISK-skatt.

År AZ ISK-skatt Index Sparatilltusen

2010 24.59 % 0.837 % 23.55 % 33.33 %

2011 -11.62 % 0.750 % -12.28 % -6.00 %

2012 16.34 % 0.495 % 15.76 % 8.9 %

2013 25.58 % 0.447 % 25.02 % 32.5 %

2014 14.04 % 0.627 % 13.32 % 12.6 %

Medel: 13.07 % 16.27 %

Ackumulerat: 77.74 % 103.63 %

Som synes har jag inte slagit index och den största orsaken till det är att mitt näst största innehav och tidigare kursraket SCA A har avkastat -13.2 %. Bäst gick Axfood med en uppgång på 49 %.

Jag skall snart redovisa hur hela portföljen ser ut.

Läs också:

Resultat 2013

2015-01-06

När det gäller antalet besökare fick bloggen en stark inledning av 2014. Detta mycket på grund av att Lundaluppen tog med bloggen i sin blogglista. Sen kom beskedet som skakade om spar och aktiebloggvärlden: Lundaluppen lägger ner. Det i kombination med låg inläggsfrekvens gav en svag avslutning av 2014.

I genomsnitt har jag haft 75 unika besökare per dag. Toppnoteringen för ett dygn var 8 juli med 452 unika besökare.

Flest kommentarer fick

inlägget om att jag ser fram emot nästa börskrasch.

Läs också:

Spara till tusen 2013

2015-01-04

Nu är det dags att sammanfatta 2014 och jag kommer i vanlig ordning dela upp det på flera inlägg.

Först bjuder jag på en sammanställning av de affärer jag gjort under året. I mitt fall är det lätt gjort eftersom det bara handlar om 3 stycken:

Affär Datum Aktie Antal Kurs(SEK)

Köp 2014-04-28 Castellum 800 109.9

Köp 2014-09-22 Akelius Pref 1040 320

Köp 2014-10-23 New Wave Group 3000 31.4

Läs också:

Affärer 2013

2015-01-02

Hösten 2013 satte jag upp ett

mål som jag har jobbat mot sedan dess.

Målet var att ha en förmögenhet på 2 miljoner kr årsskiftet 2014/2015. För att uppnå det skulle det krävas en månatlig ökning på i snitt 23 500 kr.

Just nu ligger förmögenheten på ca 2.2 miljoner så det målet klarade jag med bravur med hjälp av sparande och allmän börsuppgång.

Dock tycker jag inte riktigt att det var ett bra mål. Målet är allt för beroende av börsutvecklingen på förhållandevis kort sikt. Därför skall jag ha ett annat typ av mål framöver.

Det nya målet är att mina utgifter skall vara mindre än utdelningar och ränteinkomster under de följande två åren. Mina utgifter 2015 och 2016 skall alltså 'betalas' helt utav utdelningar och ränteinkomster erhållna under 2015 och 2016.

Under 2014 hade jag utgifter på ca 93 tusen kr och utdelningar och räntor på ca 48 tusen kr så jag har helt klart lite att jobba med här. Men jag tror inte det är omöjligt. Under 2014 fick jag exempelvis inte utdelning från mina 800 Castellum B som köptes efter utdelningen våren 2014, jag fick inte heller utdelning från mina 3000 New Wave Group som köptes i höstas. Till sist fick jag bara en kvartalsutdelning från mina 1040 Akelius pref. som också köptes i höstas. Bara detta ger en ökning på 22 850 kr på årsbasis vid oförändrad utdelning.

Jag gillar att nya målet inte är direkt knuten till aktiekurser. Fokus ligger istället på utdelningar som i större utsträckning påverkas av hur företagen går snarare än hur marknadsvärderingen ser ut. Jag kommer inte låta målet påverka vilka aktier jag köper. Vid val av placeringar är utdelning en parameter bland flera och skall inte vägas in mer än något annat viktigt.

2014-12-26

21:e december publicerades en

debattartikel på

svd.se. Artikeln var skriven av Marina Fredriksson som är ordförande i Hyresgästföreningen region Stockholm.

Huvudpoängen med artikeln är att belysa att hyresvärdarna har betydligt bättre marginaler än vad de flesta tror. Exempelvis är direktavkastningen i snitt 8.4 procent för hyresfastigheter enligt beräkningar från Hyresgästföreningen där 15 privata fastighetsbolag undersökts. Därmed borde det finnas utrymme för upprustningar utan några större hyreshöjningar.

25:e december kom en

replik från Christer Jansson, "bostadspolitisk debattör, tidigare vd Fastighetsägarna Stockholm".

Christer menar att Hyresgästföreningen har svårt för fastighetsekonomi och fakta. Exempelvis har siffran på 8.4 procents direktavkastning beräknats med hjälp av det bokförda värdet av fastigheterna snarare än marknadsvärdet vilket är det korrekta enligt Christer.

Men hallå. Marknadsvärdet styrs ju bland annat av hyrorna. Det hade inte spelat nån roll om hyrorna höjdes till det tredubbla över en natt. Det hade bara fått effekten att marknadsvärdet stigit i motsvarande grad och direktavkastningen hade återigen stabiliserats på ungefär samma nivå som innan. Det är ju för sjutton spekulanternas avkastningskrav som bestämmer vad marknadsvärdet blir.

Missförstå mig inte nu och tro att jag tycker det är mer korrekt att räkna på det bokförda värdet. Jag tycker bara det är en galen diskussion med dåliga argument.

Faktum är att liknande effekter finns när det gäller nyproduktion. Markpriserna styrs av hur mycket stålar en nybyggd fastighet kan dra in och markpriset kommer därmed bli så högt att exploratörens avkastningskrav precis uppnås. Att det knappt byggs några hyresrätter beror inte på att det är omöjligt att få det att gå ihop. Det beror snarare på att det allt annat lika blir högre lönsamhet med andra fastighetsformer.

Marknadsekonomin är grym men alternativen är dessvärre ännu grymmare.

2014-12-23

Mitt näst största innehav i aktieportföljen är SCA. Därför har jag funderat en del kring 'skandalerna' med flygresor som skrivits en hel del om på senaste tiden.

För det första kan jag säga att mitt förtroende för media är rejält lågt i dessa sammanhang. Det är väldigt lätt att vinkla en historia åt det håll man själv behagar som journalist. Det finns därtill ett flertal incitament att få till ett bra scoop. Denna kombination gör att media många gånger slår på stora trumman även för små stormar i vattenglas.

Till på köpet är min erfarenhet att media tar ganska lätt på 'tryckfel'. Jag har själv blivit intervjuad i media några gånger och i samtliga fall har det slunkit med felaktigheter i den resulterade artikeln. Inte bara när man själv är omskriven i media utan alla sammanhang där man har en djup inblick i ett ämne märker man att media ofta inte har koll på vad de skriver om.

Därför är jag skeptisk till att döma bara baserat på information inhämtad från media. Tyvärr är det ju inte så lätt att hämta information om dessa ting någon annanstans så mitt ständiga måtto får bli att hellre fria än fälla.

Vidare jobbar jag själv på ett multinationellt företag och kan säga att ledningsgruppen inte reser för att de tycker det är roligt. De snarare hatar att resa men gör det för att jobbet kräver det. Många gånger får de tillbringa en helg på egen hand när de bra mycket hellre hade varit hemma med familj och vänner. Därför har jag svårt att förstå att mycket av kritiken legat i att medpassagerare vid enstaka tillfällen flugit med. Särskilt när det gäller privat-jet. Visst, om man delar kostnaden på antalet passagerare så blir det ju svindyrt att ha med medpassagerare men det är väl knappast relevant. Man borde kolla på merkostnaden för att ta med medpassageraren istället och eftersom man kan anta att planet ändå skulle flyga så är en extravikt på 100 kilo inte hela värden.

Jag tycker själv att det sunda förnuftet skall råda snarare än någon politisk korrekt policy. Det är bättre att en familjemedlem åker med på en resa till en ringa merkostnad än att VDn istället flyger extra hem till en saftig merkostnad. Detta även om det innebär att familjemedlemmen får en 'lyxsemester' bekostad av företaget.

Jag kommer och tänka på Ingvar Kamprads sommarprat i P1 där han berättade om en medarbetare som behövde ta sig till ett viktigt möte med kort varsel och det fanns inga biljetter i ekonomiklass att få tag på. Han frågade då Kamprad till råds om han möjligtvis kunde ta en affärsklassbiljett trots att det var emot IKEAs policy. Kamprad svarade att det inte kom på fråga och rekommenderade istället att han skulle ta en taxi trots att detta skulle bli ännu dyrare än affärsklassbiljetten. Kamprad menade att en policy skulle följas till varje pris. Det här är bara dumt enligt mig.

Slutsatsen i SCAs fall blir för mig att jag tar lätt på skandalen. Jag skulle önska att uppmärksamheten leder till ökad kostnadsmedvetenhet men är rädd att det kanske får just motsatt effekt med hjälp av striktare policy och ökad policymedvetenhet.

2014-12-22

Riksbanken vill få upp inflationen till två procent. För att åstakomma det används uteslutande räntevapnet vad jag förstår. I skrivande stund är reporäntan nere på 0 % vilket innebär att banker till och med får negativ ränta om de sätter in pengar hos Riksbanken. Även Riksbanken har ju nämligen en räntespread och har en högre ränta vid utlåning än vid inlåning. Reporäntan ligger mitt emellan inlåningsräntan och utlåningsräntan.

Tanken är väl främst att fler skall låna. Eftersom penningmängderna bara räknar in tillgångar och inte skulder leder ju nämligen fler lån till större penningmängd vilket teoretiskt borde leda till inflation. Notera dock att

Ingenjörens penningmängd, summan av tillgångar och skulder i SEK, inte ökar eftersom den är konstant noll.

En annan aspekt är att det blir mindre attraktivt för internationella valutaspekulerare att sitta med SEK ju lägre räntan är. Dessa borde alltså allt annat lika sälja av SEK vid en räntesänkning. Den här effekten är dock som vågorna på havet. Det vill säga, det jämnar ut sig i längden.

De senaste åren verkar ju inte räntevapnet varit särskilt effektivt. Trots rekordlåg ränta sen länge har vi i stort sett haft nollinflation de senaste åren. Många menar att detta beror på att Riksbanken varit allt för återhållsam med att sänka räntan men jag är inte lika säker på det. Jag tror det finns annat som spelar in.

Sverige agerar i hög grad på en internationell marknad. För att vi skall uppnå inflation måste därför kronan ständigt försvagas gentemot en valutamix, bestående av alla andra valutor, så länge valutamixen inte har inflation. Men vad styr hur kronan utvecklas jämfört med andra valutor? I det långa loppet är det främst bytesbalansen. När svenska exportföretag exporterar får de ju betalt i Euro, Dollar eller liknande men måste betala de flesta kostnaderna med SEK. De måste då växla till sig SEK och driver därmed upp priset på SEK. Det omvända gäller vi import och skillnaden mellan dessa är bytesbalansen.

Sedan 1994 har Sverige haft en positiv bytesbalans(

Källa) och i alla fall jag tror att det är just det som har gjort det tufft för Riksbanken att få fart på inflationen.

Som lekman inom nationalekonomi undrar jag ju då varför inte Riksbanken tar till andra medel om man nu så gärna vill ha inflation. De skulle ju exempelvis kunna utöka guld och valutareserven för att på så vis ösa ut SEK ut marknaden. Det var exempelvis så centralbanken i Schweiz gjorde för att inte låta Schweizerfrancen stiga hur mycket som helst när det var oroligt på valutamarknaden.

Någon kunnig som kan förklara?