2014-03-01

Nu är jag bankkund här i the US också. Jag pallade inte undersöka olika banker utan kilade in på Bank of America när jag hade vägarna förbi.

Det jag behövde var ett vanligt konto där jag kunde få pengar insatta. Hur jag får ut dessa brydde jag mig inte så mycket om bara det gick på något sätt. Det fick bli ett 'check account' som ett lönekonto eller transaktionskonto kallas här. Namnet syftar på att jag kan fylla i check och ge till någon och sen kan denna person sätta in summan på sitt eget konto eller få ut kontanter genom att mitt konto belastas. Till kontot fick jag även ett 'debit card' som jag kan använda för att handla eller ta ut pengar vilket bara är kostnadsfritt i bankens egna bankomater.

Kontot är gratis mot att ett av följande vilkor uppfylls:

- Månatlig 'direct deposit' på minst 250 dollar

- Minst 1500 dollar på kontot i snitt

Annars kostar det 12 dollar per månad.

Med 'direct deposit' menas tydligen att man helt enkelt får lön, pension eller bidrag insatta på kontot elektroniskt. Det här handlar väl om att banken är trött på alla amerikaner som inte litar på elektroniska överföringar och vill gå upp på lönekontoret för att få sin check och sedan traska ner med den på banken och få ut pengarna men kanske också vill sätta in en mindre del på konto av någon anledning.

Trots att jag inte har någonting motsvarande perssonnummer eller folkbokföringsadress här kunde jag fixa allt bara genom att traska in på kontoret med passet i fickan. Jag fick ett checkhäfte och tillfälligt kontokort direkt och även inloggning till internetbanken. Några dagar senare ramlade det riktiga kortet ner i lådan på min tillfälliga adress. Det här tycker jag är riktigt imponerande. Tror inte det finns en möjlighet till motsvarande smidighet i Sverige.

Till internetbanken används ett egenvalt användarnamn och lösenord plus några säkerhetsfrågor. Känns inte på långa vägar lika säkert som i svea rike men smidigt som sagt.

2014-02-25

Sedan några dagar tillbaka bor och arbetar jag i Silicon Valley-området strax söder om San Francisco i Kalifornien. Planen är att jag skall vara kvar här omkring 3 månader. Även om mycket här är precis som hemma har det varit omvälvande dagar och jag har insett att det är en annan värld trots allt.

Aktier och investeringar är långt bort från tankarna just nu och jag funderar istället på om jag kan blogga lite om livet här på andra sidan med en ekonomisk infallsvinkel.

Tipsa gärna om vad ni är nyfikna på att läsa om.

2014-02-06

Jag får alla årsräkningar runt årsskiftet och nu har samtliga ramlat in. Det är därmed ett bra tillfälle att uppdatera er om mina fasta kostnader.

Det jag menar med fasta kostnader är de kostnader som jag inte vill eller kan ändra från månad till månad. Hyran är exempelvis fast kostnad för att jag inte kan, nåja, i alla fall inte vill flytta varje månad. Däremot ser jag inte mat som en fast kostnad eftersom det är en kostnad som man i allra högsta grad kan påverka genom aktiva val av vad och var man äter.

Alla siffror anger min andel i hushållet per månad. Bilens kostnader står jag dock själv för.

Boende

Hyra 2 400 kr

Internet 175 kr

Hemförsäkring 23 kr

Bil

Trafikförsäkring 182 kr

Fordonsskatt 150 kr

Besiktning 31 kr

Övrigt

Tandläkare 42 kr

A-kassa 90 kr

Totalt 3 093 kr

Lite mer detaljer om vad kostnaderna består i finns i det

här inlägget och det som står där gäller i stort fortfarande.

Under 2014 hoppas jag att mina fasta kostnader skall täckas av räntor och utdelningar. Det ser ganska lovande ut. Under 2013 var jag ganska nära och förra året köpte jag efter x-dagen TeliaSonera och Industrivärden som båda är hyffsade utdelare. Dessutom har jag mer likvider som genererar ränta i år. Däremot så har räntan gått ner men jag har en del bundet med oförändrad ränta.

2014-01-31

Något man ofta hör och läser är att något i stil med följande:

- Det är inte svårt att hitta en vinnande investeringsstrategi. Det svåra är att följa den.

Jag tror det ligger en del i det även om man inte skall underskatta själva strategin. Om det är en dålig strategi blir den inte bättre hur nitiskt man än följer den.

Men om man nu tror man har en hyfsad strategi. Hur vet man om man själv klarar att följa den? För det första. Om du då och då ändrar strategin och genast följer den nya så vågar jag påstå att du inte presterar på topp på den punkten. Det svåra skulle ju som sagt var vara att följa strategin, även just när det bär som mest emot. Om man då jobbar sig runt det genom att ändra den så tappar den sin funktion.

Många, inklusive jag själv, känner nog att de är i upplärningsfasen av sin investeringskarriär. Men tro mig. Kunskap om investeringar skiljer sig inte från kunskap i övrigt - ju mer man lär sig ju mer förstår man hur mycket man inte kan.

Att tycka att man är i upplärningsfasen och därmed behöva justera strategin ofta och omedelbart håller alltså inte riktigt som argument. Lärandet är livslångt.

Själv försöker jag ändra min strategi med åtminstone 6 månaders framförhållning. Då har man dessutom tid att 'sova på saken'.

2014-01-27

Hedge innebär att man tar motstridiga positioner för att gardera sig mot ogynnsam prisutveckling. Det kan handla om att dels placera i guld och dels på aktiemarknaden eftersom guld ofta stiger i pris vid börsfall. Man kan även se till att blanka aktier som komplement till aktieinnehav för att få en hedge mot en allmän börsnedgång.

Om man är duktig på att hitta aktier som kommer gå bättre än index och även duktig på att hitta de som kommer gå sämre än index kan man få en positiv utveckling oavsett börsklimat.

Som jag ser det kan man även få hedge på sina vardagliga kostnader. Är man exempelvis storkund av el kan man köpa aktier i ett elbolag. Går elpriset upp och får högre räkningar får man i alla fall igen en del av det genom intäkterna i det bolag man är delägare i. Det är dock viktigt att tänka på att staten tar sin del och trots hedgen kan händelser inträffa som slår i båda ändar. Exempelvis höjd elskatt.

Ändå har jag alltid hedgen i åtanke, i alla fall när jag letar efter nya möjliga investeringar. Energipriserna är vi alla beroende av och bland annat därför har jag aktier i Fortum. Även telefoni och datakommunikation förbrukas i riklig mängd och på den fronten täcker jag upp med mina TeliaSonera.

Även Axfood, H&M, SCA, Nordea, Nordnet, Kungsleden är exempel på innehav inom branscher som jag själv nyttjar. Något jag skulle vilja komma åt är jordbruksmark och jag har börjat titta lite på på Black Earth Farming. Kanske kommer det en analys framöver.

Jag önskar att jag varit mer på hugget när Bilprovningen avreglerades. Numera får man plocka upp 350 - 400 kronor ur plånkan när bilen skall besiktigas jämfört med de 300 som räckte fint innan. Det hade inte känts lika surt om man samtidigt gjort sig en hacka på de företag som köpte upp stationerna.

Men vardagshedge får aldrig innebära att man köper något till fel pris. Mitt tips är att använda vardagshedge till att få uppslag till eventuella investeringar för att sedan granska priset i förhållande till värdet i vanlig ordning.

2014-01-23

Självklart har jag lyssna på alla avsnitt av

Sparpodden och nu har jag även lyssnat på avsnitt 17 som är det senaste i skrivande stund.

Jan och Günther är roliga och framförallt kunniga. Själv kan jag identifiera mig mycket med Günthers resonemang och han är den i särklass bästa sparekonomen som jag stött på.

Nu har Jan och Günther dessutom fått priset 'Årets pensionsspecialist 2013' vilket är mycket välförtjänt och jag var en av dem som var inne röstade till deras fördel.

Men i avsnitt 17 slänger de in en liten kommentar om att det kan vara bra att justera ner risken på pensionssparandet sådär en tio år innan förväntad pension. Det här är en vanlig uppfattning, men själv har jag tidigare sågat den i ett inlägg:

Myten om generationsanpassad risk

Günther är känd för sin 'privata penssionsförsäkring'. Varje gång han säljer aktier säljer han inte hela innehavet utan låter aktier för några tusen ligga kvar i depån. Dessa rör han sedan inte utan ser det som sin pensionsförsäkring.

Skulle Günther leva som han lär och börja växla över dessa aktier mot ränteplaceringar om han var 55 år idag. Det tror i alla fall inte jag.

2014-01-19

Har man en strategi för att köpa behöver man även ha en för att sälja, eller?

Till att börja med kan jag erkänna att jag helst skulle vilja vara en klassisk värdeinvesterare som köpte när priset var lågt i förhållande till värdet och sålde när förhållandet var det motsatta.

Det är bara det att det inte alltid är så lätt att avgöra om priset är lågt i förhållande till värdet.

Mitt långsiktiga mål är att bygga upp en aktieportfölj med bra företag som tjänar och delar ut pengar. Därmed står det klart att så länge jag gör rätt köp behöver jag inte sälja för att uppnå mitt mål. Men att sälja övervärderade bolag och lägga pengar på undervärderade skulle kunna ge en högre avkastning givet att man kan göra en bra egen analys av värdet.

En nackdel med att sälja är att det inte bara handlar om ett beslut - att sälja - utan man måste även besluta vad man skall göra med pengarna istället. Helst skall man då direkt köpa ett undervärderat bolag men eftersom alla börsens bolag delvis går efter samma taktpinne visar det sig inte alltid så lätt. Man kan ju även låta pengarna ligga i kassan tills ett köptillfälle visar sig men även det alternativet kräver mycket av investeraren.

En annan faktor som talar för att hålla hårt i sina aktier är att fantastiska bolag ofta är förhållandevis högt värderade. Om man då visat skärpa och lyckats köpa in sig i ett sådant bolag i en tillfällig prissvacka ser jag ingen anledning att sälja bara för att värderingen springer iväg. En sådan affär kan istället vara mycket lönsam under mycket lång tid om man just inte säljer.

Däremot blir läget svårare om man köpt ett bolag som efter en tid visar sig från en sämre sida. Kanske går med förlust eller på andra sätt underpresterar. Här finns det många scenarier och det är nog något som jag får tänka över från fall till fall. Men jag lär inte vara den som prickar en försäljning på toppen.

Slutsats

Om jag äger ett rejält övervärderat bolag och det samtidigt finns undervärderade bolag på marknaden och jag dessutom är säker på min sak kommer jag göra ett skifte men annars låter jag bli.

2014-01-13

Warren Buffett intresserade sig tidigt för försäkringsbranschen. Den egenskap med branschen som han mest av allt ville åt var det faktum att kunderna i genomsnitt betalade långt innan 'tjänsten' levererades. Dessa pengar ville Buffett sätta i arbete på annat håll.

I Sverige är investeringsmöjligheterna begränsade men man behöver inte gå långt utanför landets gränser för att hitta exempelvis Sampo eller Protector forsikring. Det är alternativ jag skall överväga i kommande investeringsperioder.

Men vad jag redan sedan länge gör är att bedriva mitt eget försäkringsbolag på det privatekonomiska planet. Då kan man precis som Buffett sätta kriskassan i arbete och man får även själv till hundra procent inkassera en fiktiv peng som motsvarar driften av ett försäkringsbolag. Allt från lokaler, löner, skatter, material med mera. I praktiken är det här väldigt enkelt. Man sparar och investerar den summa som annars hade lagts på försäkringspremier.

Men metoden medför begränsningar. Det finns ju en risk att en händelse - av sådan art att en försäkring hade löst ut - faktiskt inträffar. Man måste titta på vad för ekonomiska konsekvenser de händelser man försäkrar sig mot innebär och om man kan hantera dessa med den riskkassa man byggt upp. Man måste också tänka på att denna händelse kan inträffa vid sämsta möjliga tidpunkt. Kanske när börsen har kraschat och man nyligen blivit av med jobbet.

Det här är inget jag räknat mig grön på, men någon form av tumregel av hur stor ekonomisk smäll jag vill riskera på egen bekostnad vill jag ha. Spontant tycker jag att upp mot 10% av sparkapitalet är rimligt. Särskilt om man som jag har låga fasta kostnader och ett hyfsat kassaflöde varje månad. Jag har inte heller någon familj som är beroende av min försörjning.

För min del handlar det om ca 170 000 kr. I praktiken innebär det att den enda försäkringar jag har är hemförsäkring och trafikförsäkring på bilen. Jag överväger inte över huvud taget att ta specialförsäkringar för mobilen, klockan eller cykeln. Inte heller avbeställningsskydd vid resor. När jag hyr bil utomlands väljer jag alltid lägsta möjliga försäkringsskydd av de alternativ som finns.

När det gäller livförsäkringar tycker jag man får tänka något annorlunda. Man bör tänka igenom vad som händer med efterlevande vid dödsfall. Så långt inga problem för mig. Dock kan en livförsäkring betala ut betydligt mer än 170 000 vid exempelvis invaliditet. Men jag kan inte se att man på kort sikt har behov av hela den summan. Så i det fallet tycker jag man kan gå upp en bra bit över 10% av sparkapitalet som gränsvärde. Kanske upp mot 100%

En vanlig invändning brukar vara att det kan visst vara en bra ide att försäkra sig. Nämligen om man löper större risk än snittet att drabbas av det man försäkrar sig mot. Då säger jag att det räcker inte att löpa större risk än snittet. På grund av försäkringsbolagets vinst, skatt och kostnader måste du ha betydligt sämre odds än så. Och om man nu tror att man exempelvis ligger bland den tredjedel som råkar ut för skador mest tycker jag man snarare skall göra något åt sina dåliga odds än att försäkra sig. Att försäkra sig mot något som man 'misstänker är sannolikt' att det skall inträffa är tvivelaktigt beteende enligt mig och inget jag vill ägna mig åt.

2014-01-10

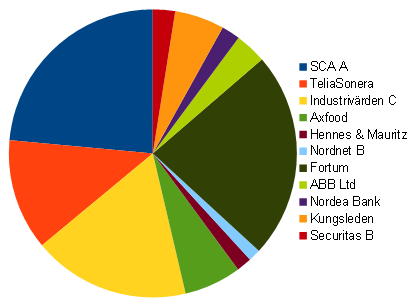

Bilden visar min aktieportfölj i dagsläget. Sorteringen är baserad på avkastningen, där SCA har avkastat bäst hittills och Securitas sämst.

Nedan följer en lista på samtliga investeringar, även den sorterad efter avkastning hittills.

Fördelning(%) Avk.(%)

SCA A 11.4 49.3

TeliaSonera 6.0 20.3

Industrivärden C 8.5 17.3

Axfood 3.1 15.7

Hennes & Mauritz 0.8 12.6

Nordnet B 0.7 12.4

Fortum 11.2 8.5

ABB Ltd 1.7 7.3

Nordea Bank 1.0 7.2

Kungsleden 2.7 1.2

Securitas B 1.2 0.2

Totalt, aktier 48.4 16.9

Akelius(5.5%) 2.9 3.7

SparkontoP. (5 år, 5.0%) 5.3 3.4

SparkontoP. (2 år, 3.85%) 13.8 2.7

Hoist Spar (2.2%) 18.2 2.0

SparkontoFlex (1.85%) 9.6 1.9

Skandiabanken (Kassa) 1.5 0.2

Totalt, ränta 51.3 2.1

Guld 0.3 0.7

Totalt, råvaror 0.3 0.7

Totalt 100 6.7

Värdet ligger på drygt 1.75 miljoner kr.

Avkastningen är effektiv årsränta sedan 1 jan. 2010 efter inklusive utdelningar efter skatt och omkostnader. Vissa innehav har jag inte haft hela tiden men man kan ändå beräkna vilken effektiv ränta de gett under tiden jag haft dem.

Portföljen är präglad av att största delen består av de senaste årens sparande och uppvärdering. Därför är inte balanseringen den bästa. Jag vill även gå in lite försiktigt i aktiemarknaden och har därför förhållandevis låg andel aktier trots de för mig massiva inköpen senaste åren.

Guldet består av ett guldhalsband som jag tog in i portföljen för skoj skull och för att få en automatisk jämförelse mot guld.

Under 2014 väntar fortsatta aktieinköp av vad jag tycker verkar prisvärt för stunden samt eventuellt binda lite mer i fasträntekonton.

2014-01-08

Det här med att ta rygg på eller råd från andra är ett alltid lika aktuellt ämne när det gäller investeringar. Gör alltid din egen analys brukar vara det vanligaste rådet.

När jag själv väljer aktie att köpa väger ofta andras rekommendationer och agerande tungt. Det bygger på att jag tror det finns bättre investerare än jag själv och det här är något som gäller för de flesta av oss. Vidare handlar det om att låta andra göra grovjobbet.

Samtidigt innebär det att ett nytt beslut måste fattas. Om man inte väljer investering själv måste man istället välja vems råd man skall lyssna på.

Så vems råd skall man då följa, här är några punkter som jag överväger:

- Finns det mycket material att läsa från den jag tar råd från? - Det här är mycket viktigt för att kunna bilda sig en uppfattning om punkterna nedan.

- Förstår jag argumentation och har jag samma värderingar och sätt att tänka? - Om man förstår varför någon köper något till fullo är det mindre risk att man blir lurad.

- Vilken agenda har personen som ger råd? - Det finns många mysterium och ett är varför ex banker ger råd om aktier till allmänheten? Om de ger dem för att de är 'bra råd' är det väl bättre att bara ge dem till sina egna kunder?

- Redovisar rådgivaren sin egen historik? - Det är viktigt att inte stirra sig blind på historiken men historik i kombination med redovisning om skälen till affärerna är viktigt för att avgöra hur mycket turen spelat in.

Med hjälp av punkterna ovan som urvalsmetod faller banker och analytiker bort eftersom de sällan redovisar sina egna affärer och egna historik. Dessutom är deras agenda ofta oklar. Journalister faller oftast på att de inte redovisar egna affärer.

Fondförvaltare och insiders faller ofta på att de är svåra att lära känna. Det finns inte tillräckligt mycket material från personen i fråga att ta in.

Kvar är bloggare som redovisar sina affärer och de är de enda jag tagit starkt intryck från. Det finns mycket att läsa från dem. För varje inlägg stärks eller försvagas synen på om man tycker att bloggaren har alla hästar i stallet. Agendan är inte tvivelaktig och historiken finns som sagt.

Som jag ser det är den viktigaste faktorn att man förstår och håller med om nästan allt rådgivaren skrivit.